你的位置:九游会体育-九游会欧洲杯-九玩游戏中心官网 > 新闻资讯 > 九游会J9皆满溢着“压力”二字-九游会体育-九游会欧洲杯-九玩游戏中心官网

发布日期:2024-11-20 06:58 点击次数:109

文 / 七公

在新行长谢宁的携带下,南京银行(601009.SH)的卓越肉眼可见。

2024年上半年,该行“打头阵”发布中期表现:营收为262.16亿元,同比增长7.87%;归母净利润为115.94亿元,同比增长8.51%。两项沟通均优于客岁同期和客岁全年,且在Q2有加快的苗头。

2024年前三季度,该行再交双增“收获单”:营收为385.58 亿元,同比增长8.03%;归母净利润为166.63亿元,同比增长9.02%。

不外,雅致的财务表现并莫得赢得老本阛阓的“掌声”。插足10月,南京银行的股价走势较为泛泛,心思远莫得之前积极和亢奋,也不如杭州银行、江苏银行等长三角同行。

探赜索隐,《节点财经》以为,问题能够出在成长性、钞票质料等方面。

一、成长的“苦恼”

赶上时期的“风口”期,地处天府之国,背靠GDP大省江苏,南京银行过往十多年大喊大进,不仅成为首批上市的城商行,且在2023年入选我国系统热切性银行名单,是江苏省内和江苏银行比肩的“唯二”选手。

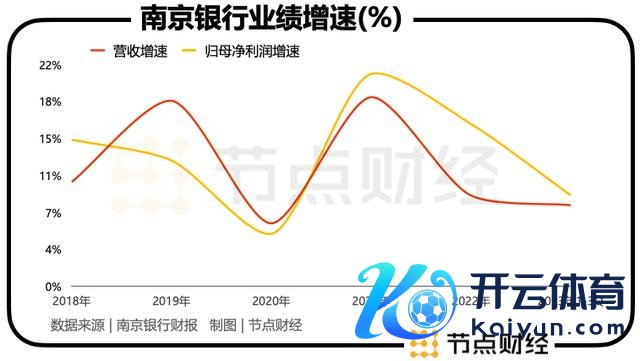

从营收看,除了受疫情影响的2020年,南京银行在2018-2021年间均保管着双位数的同比增速,但2022年却大幅回落至9%,为从此告别“高速列车”埋下伏笔。

2023年,南京银行营收同比仅微升1.24%至451.6亿元,归母净利润185亿元,同比涨幅惟有0.51%。

不错看出,虽然南京银行的功绩范畴仍在壮大,但慢步慢行,以至“不敢越雷池一步”的迹象越来越突显。

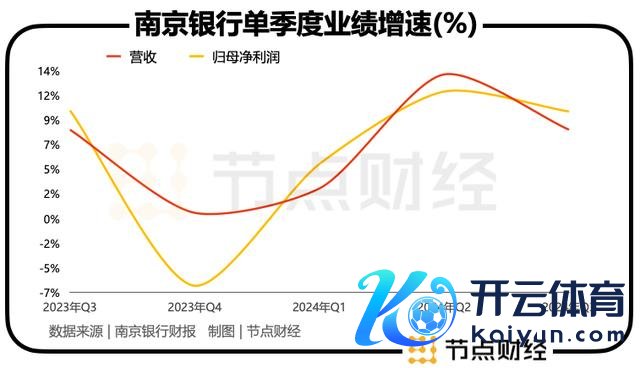

于2024年Q1-Q3各期,南京银行的营收同比增速辞别为2.83%、13.61%、8.38%,归母净利润同比增速辞别5.14%、11.99%、10.1%,相较客岁四季度的下滑时局,献技V型反弹。

而就2024 年三季度,南京银行科罚层的评价是,公司延续了“营收和利润的正U型弧线朝上延展,成本收入比和不良率的倒 U 型弧线趋势素质”的高质料发展态势。

但着眼于数据,这一说辞若干有点牵强。2024年三季度,南京银行营收为123.42亿元,环比下降4.29%;归母净利润50.68亿元,环比下降13.92%。

“环比下降”裸泄露不好的信息,一定进度上暗意了南京银行成长性承压,创收创利才智的捏续性存疑。

对老本阛阓来说,成长性既是意象企业沟通潜能、价值大小的要道标尺,亦然给股票“称重”(估值)的决定性要素。

基于此,也就不难理会近期南京银行在大A的表现了。

二、个贷不良爆发

最近两三年,宏不雅经济深度转机,行业竞争烈度加重,绝顶是国内信贷需求偏弱,LPR(贷款阛阓报价利率)不断下调等,无论是上市大行的财报,照旧央行线路的最新支付体系启动情况,皆满溢着“压力”二字。

该布景下,银行不得不把眼神投向个贷业务,并酌量火力给以猛攻。

据《节点财经》了解,银行的个贷业务,主要包含个东谈主沟通性贷款、个东谈主糜费贷、个东谈主住宅按揭贷款、个东谈主信用卡,具有订价高、对象平方等优点,但也雷同因为借钱东谈主偿债实力偏弱和还款意愿较低而面对重重挑战。

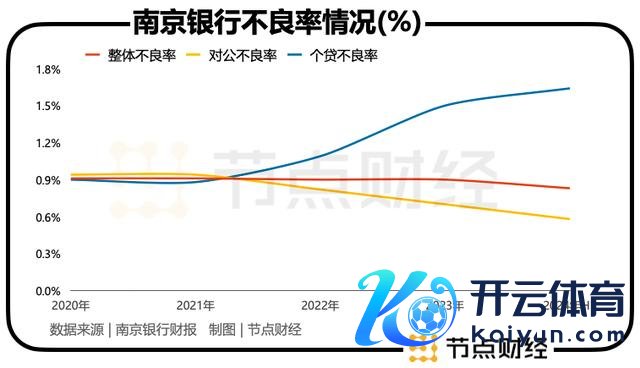

南京银行以南银法巴消金为主力,这几年酌量发力。2020年-2023年,该行个东谈主贷款余额从2322.39亿元扩张到2839.74亿元。

但跟着体量的推广和风险的积贮,个东谈主贷款不良率从0.88%飙升到1.5%,而在同期段,对公贷款不良率则从0.94%下行到0.7%,自大细分范畴钞票质料的“以火去蛾”。

当作对比,2020年-2023年,南京银行合座的不良贷款指导会保管在0.9%支配,位居赛谈前哨。

可思而知,南京银行的个东谈主贷款不良率牵累公司合座的不良贷款率水平有多严重。

2024年上半年,南京银行个东谈主贷款不良率继续向“高位”进发,达到1.64%,较上年末上浮0.14 个百分点;对公贷款不良率为0.58%,较上年末减少0.12个百分点。

面对个东谈主贷款不良坦荡线拉起的态势,南京银行在财报里写到:不良率有所高潮,合座风险可控。公司将捏续优化个贷结构,加强钞票质料管控,确保业务闲隙启动。

2024年前三季度,南京银行个东谈主贷款余额为3,047.06 亿元,较上年末加多207.32 亿元,增幅7.30%,但其莫得线路个东谈主贷款不良率情况。

终结9月末,南银法巴的表内贷款余额为515亿元,一经提前完成了岁首定下的全年标的,较上年末加多200亿元,增幅超63%,也凭借雄壮身躯置身国内糜费金融公司第一方阵。

但南京银行无意就能烦闷。据专科东谈主士《价投谷子地》测算,2024年三季度,南京银行更生不良下限约为33.94亿,和上半年更生不良下限72亿别离不大,不良生成加多的幅度莫得显贵改善。

有必要说起的是,核销不良大头还得靠真金白银的“赚头”。于刻下复杂多变的大环境中,净息差、净利差的收窄趋势尚未见底,南京银行成长性放缓,盈利空间遭受多重挤压,杀青起来并终止易。

三、内控有待进步

困扰南京银行的不啻于沿路走高的个东谈主贷款不良率,还有差强东谈宗旨的内控。

近几年来,南京银行碰到诸多负面舆情,从行长辞任、更换钤记到股价着落、券商分析等一系列风云,皆对本人声誉变成一定影响。

除此除外,时时踩雷三胞集团、雨润集团、丰盛集团等企业,尤其是恒大集团的债务危局,以及罚单不断,又让南京银行的一些作假言论被过度放大,动摇投资者信心和信任。

本年6月,据国度金融监管总局淮老实局发布的行政处罚公开表,因单据业务生意布景真确性审查不严;贷后科罚不到位,贷款资金未按商定用途使用;虚增存贷款范畴,南京银行淮老实行被处充公行恶所得并罚金265万元,南京银行淮老实行行长、金融部总司理、往来银行部总司理,一并被申饬并处罚金。

同月,因债券往来授权科罚不到位、债券投资孤独性不及,南京银行被国度金融监督科罚总局上海监管局责令其整改,并处罚金合计60万元。

据悉,南京银行素有“债券之王”名称,债券投履历调较为激进。早在2019年2月,该行资管部的中枢东谈主物戴娟等三东谈主曾被带走看望。据媒体报谈,被带走的步地是“协助看望”,或是与几年前的债券阛阓丙类户相干联,可能存在大额的利益运送。

对南京银行来说,赢得进展天然抖擞,但更应该看到里面需要加强、篡改的场所。

*题图由AI生成

Powered by 九游会体育-九游会欧洲杯-九玩游戏中心官网 @2013-2022 RSS地图 HTML地图